Konuya giriş yapmadan önce belirtilmesi gereken ve biliniyor ki; Ülkemizde müşteri firma tarafından alınan bir malın iadesi olarak, satıcıya geri verilmesi durumunda iade faturası kesilir. İadesi yapılan mal kısmen olabileceği gibi, tamamı da iade edilebilir. Tabii anlatılan bu işlemler yapılırken dikkat edilmesi gereken hususlar vardır.

İade faturası yasal mevzuata aykırı olmayacak şekilde ve satıcıya hitaben düzenlenmelidir. İadesi yapılacak olan mal, ilk faturadaki birim fiyatı ile aynı olacak şekilde düzenlenmeli ve müşteri firma, bu işlemden kar edeceği şekilde düzenleyemeyeceği yasal mevzuatta açıkça belirtilmiştir.

İade faturası düzenlenirken ilk faturanın(satıcı tarafından kesilen) açık veya kapalı olması dikkate alınmadan ticari ilişkiye bağlı olarak düzenlenebilir.

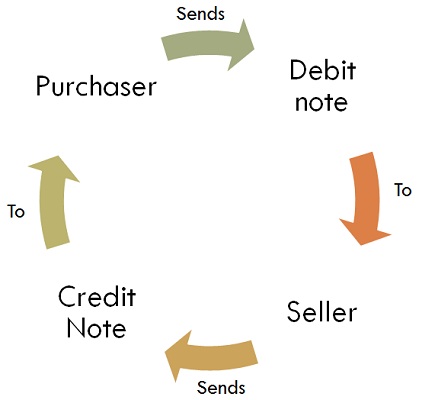

Uluslararası ticarette ise yukarıda anlatılan konu ile bağlantılı olarak DEBIT NOTE veya CREDIT NOTE belgesi düzenlenmektedir. Öncelikle bu belgelerin tanımlamasını yapacak olursak;

- CREDIT NOTE: Uluslararası ticarette sık kullanılan ve hamiline alacak olarak kaydedilen (Alacak Dekontu) belgedir.

- DEBIT NOT : Yine uluslar arası ticarette kullanılan ancak credit note belgesinin aksine hamiline borç olarak kaydedilen (Borç Dekontu) belgedir.

Uluslararası ticaret yapan firmalar küçük çaplı sorunlarla karşı karşıya kaldıklarında, sorunlu iadelerde, gümrük işlemleri, ATR ve EURO1 gibi menşeilerin, ülkelere göre değişen vergisel işlemlerinden dolayı CREDIT NOTE veya DEBIT NOTE belgelerini düzenleyebilip kısa yoldan çözüm yoluna gidebilirler. Gümrükten geçmeyen veya işlem görmeyen ithalat ve ihracat işlemlerini yasal yoldan yürütmek söz konusu değildir. Fakat bu tür credit note ya da debit note gibi dekontlarda ithalatçı firmanın mühürü ve imzası olması koşuluyla ilgili belgeler kayıtlara alınabilir.

Bu dekontlar genellikle satıcı tarafından düzenlenen ve alıcıya nakliye, lojistik, fiyat indirimi veya fiyat düzeltmeleri vs. durumlarda düzenlenen belgelerdir. Yapılan bu işlemler her ne kadar yasal mevzuata aykırı olmayan işlemler olsa da Vergi Usul Kanunu açısından irdeleyecek olursak;

213 Sayılı Vergi Usul Kanununda debit note(borç dekontu) ve credit note(alacak dekontu) tanımlamaları yapılmıştır. Bu işlemler uluslararası ticarette sık kullanılan bir uygulama olup her ne kadar mevzuata aykırı olmayacak şekilde yapılsa da, ancak daha önce yapılmış olan usul incelemelerinde konu ilgili olarak tereddütler yaşanmaktadır.

Sonuç olarak her ne kadar bu dekontlar mevzuata aykırı olmayan belgeler olsa da Türk Vergi Usul Kanunu Mevzuatında yeterince ele alınmadığından gerek vergisel açıdan gerekse gümrük mevzuatı açısından yaşanması muhtemel tereddütlü konularda Mali İdarenin görüşünün alınması daha uygun olacaktır. Buna örnek olabilecek ve bu dekontların uluslararası ticarete konu olan işlemlerde kullanılabileceğine ilişkin bir Muktezaya aşağıda yer verilmiştir.

T.C.

GELİR İDARESİ BAŞKANLIĞI

………… VERGİ DAİRESİ BAŞKANLIĞI

(Mükellef Hizmetleri Grup Müdürlüğü)

Sayı: …………………..

Konu: Yurt dışındaki ………………. Adına sehven fazla tutarda düzenlenen faturanın alacak notu “credit note” ile düzeltilip düzeltilemeyeceği

İlgi: ……. tarih ve ………… Sayılı dilekçeniz.

İlgi dilekçenizde …………………………………………………. hizmetlerinin verilmesi isi ile iştigal eden şirketinizin ……………………. hizmetlerini verebilmek amacıyla …………………… imzaladığı ve bu anlaşmalar çerçevesinde verilen ve alınan hizmetler için ……………………. karşılıklı fatura düzenlendiği, …………………… şirketinizce sehven fazla tutarda fatura kesildiği ve …………………….. bu fazlalığı şirketinizce kendi adlarına düzenlenecek alacak dekontu “credit note” ile düzeltilmesini talep ettiğini belirterek, karsı…………………… ülke mevzuatına göre “iade faturası” düzenlenmesinin mümkün olmaması nedeniyle, şirketinizce …………………… alacak dekontu “credit note” düzenlenmesinin mümkün olup olmadığı hususunda tereddüt oluştuğundan başkanlığımız görüşü talep edilmektedir.

Bilindiği üzere; alacak ve borç notu “credit note – debit note” uluslararası ticaret yapan şirketlerce ticarette öngörülmeyecek şekilde ortaya çıkan maliyete ilişkin unsurları karşılıklı olarak dengelemek amacıyla kullanılan notlardır. Bu notlar, genellikle satıcı tarafından alıcıya ticari, lojistik, teknik talepler, fiyat düzeltmeleri, komisyon ve indirim gibi nedenlerle gönderilir.

Alacak notu “credit note” satılan mal veya hizmetin istenilen kalite standartlarına uygun olmaması sonucu ortaya çıkan indirimler ile fiyat farklılığı gibi nedenlerle alıcının satıcıdan alacaklı olduğunu göstermek amacıyla satıcı tarafından düzenlenen bir belgedir.

Diğer taraftan; 213 Sayılı Vergi Usul Kanunu’nun “İspat edici kâğıtlar” baslıklı 227’nci maddesinde; “Bu kanunda aksine hüküm olmadıkça bu kanuna göre tutulan ve üçüncü şahıslarla olan münasebet ve muamelelere ait olan kayıtların tevsiki mecburidir.” hükmü yer almaktadır.

Anılan hüküm gereğince tevsik edici belgeler Vergi Usul Kanunu’nun 229-242’nci maddelerinde tek tek sayılmak suretiyle belirtilmiş olup, 229’uncu madde ile mal teslimi ve hizmet ifalarının “Fatura” ile belgelendirileceği hüküm altına alınmıştır.

Öte yandan; 3065 sayılım Katma Değer Vergisi Kanunu’nun 35’inci maddesinde; “Malların iade edilmesi, işlemin gerçekleşmemesi, işlemden vazgeçilmesi veya sair sebeplerle matrahta değişiklik vuku bulduğu hallerde, vergiye tabi işlemleri yapmış olan mükellef bunlar için borçlandığı vergiyi, bu işlemlere muhatap olan mükellef ise indirme hakkı bulunan vergiyi değişikliğin mahiyetine uygun şekilde ve değişikliğin vuku bulduğu dönem içinde düzeltir. Şu kadar ki, iade olunan malların fiilen isletmeye girmiş olması ve bu girişin defter kayıtları ile beyannamede gösterilmesi şarttır” hükmüne yer verilmiştir.

Buna göre; yurt içinde yapılan ticarette herhangi bir nedenle katma değer vergisi matrahında meydana gelen değişikliklerin düzeltilmesi işleminde, düzeltmenin ortaya çıktığı dönem itibariyle alıcı veya satıcı tarafından fatura düzenlenir ve yapılan düzeltme işlemi böylece belgelendirilmiş olur. Ancak, yurt dışında mukim ……………… şirketinizce verilen ……………. hizmetine ilişkin faturanın fazla tutarda kesilmiş olması, buna ilişkin yazışmaların bulunması ve ilgili ülke mevzuatının “iade faturası” düzenlenmesine cevaz vermemesi hallerinde düzeltme işleminin şirketinizce düzenlenecek alacak notu “credit note” ile yapılması mümkündür.

Bilgi edinilmesini rica ederim.